Павел Скрытка

-

Постов

36 -

Зарегистрирован

-

Посещение

Достижения Павел Скрытка

Пользователь (2/4)

53

Репутация

-

️Cделки россиян с неджимостью перейдут под контроль финансовой разведки. Банки будут сообщать в финразведку об операциях с денежными средствами от 3 млн рублей, которые напрямую связаны с куплей-продажей собственности. Обязательному контролю будут подлежать зачисление и снятие средств с банковских счетов, выполнение платежа в наличной форме. Сейчас риэлторы и банки информируют финразведку лишь о суммах сделок, не раскрывая подробностей движения средств до и после сделки. У Росфинмониторинга в единой базе будут собраны данные о сумме сделки и об операциях по получению или выплате средств в связи с этой сделкой. Информация будет передаваться налоговикам в автоматическом режиме. Новый порядок позволит пресечь практику занижения стоимости недвижимости с целью платить меньше налогов.

-

В Москве могут появиться районы-гетто. Уровень социального неравенства в столице растет, это подтверждает недавнее исследование института «Центр развития» Высшей школы экономики. По мнению экспертов, социальное расслоение в стране в целом и в крупных городах, в частности, будет усиливаться в следующем году. Урбанисты утверждают, что в ближайшие годы Москва может столкнуться с так называемым эффектом геттоизации — появлением замкнутых неблагополучных районов. Так ли это? И что это за районы? Настоящих гетто, как в Америке, в столице, конечно, нет, уверяют эксперты. Но тенденция налицо. Концентрация в отдельных районах мигрантов, снижение уровня доходов местного населения и даже новые законы о налогообложении недвижимости, когда за жилье в центре могут брать десятки тысяч рублей в год, все это способствует расслоению столичного населения. В итоге такие районы, как Текстильщики, Капотня, Марьино или Бирюлево, постепенно превращаются в районы для бедных и переселенцев. их числе могут оказаться и те, кто взял в этих районах ипотеку, считает руководитель отдела исследований и стратегического консалтинга Cushman&Wakefield Денис Соколов. По его словам, в условиях экономического кризиса они очень быстро могут перейти из «среднего класса» в категорию малоимущих: «Закредитованные домохозяйства представляют собой достаточно серьезную зону риска. После того, как люди заселяются в квартиры, оказывается, что им около половины своего дохода необходимо отдавать в виде ипотечных платежей. И в этот момент эти благополучные по статистике домохозяйства оказываются, не сказать чтобы на грани нищеты, но любое событие вроде потери работы или болезни будет их за эту грань выбрасывать». При этом далеко не всегда гетто — это улицы разбитых фонарей. Деградация района происходит постепенно. И первый признак — бизнес приноравливается к вкусам невзыскательной аудитории, продолжает Денис Соколов из Cushman&Wakefield : «Самые верные признаки геттоизации — это, конечно, ротация магазинов и организаций, когда, допустим, овощной магазин заменяется алкогольным, и из района уходят банки, зато приходят ломбарды. Следующий критерий, конечно, удешевление жилья». Дальше начинается цепная реакция — к неблагополучному району теряют интерес девелоперы. Их логика понятна: Зачем строить там, где никто не хочет жить? Постепенно социальная среда приходит в упадок. Все, у кого есть деньги, стараются уехать подальше и требуют от властей оградить себя от неблагополучного контингента, как это происходит, например, во Франции, сообщила «Коммерсантъ FM» соорганизатор международного проекта «Доктор городов» Ирина Ирбитская: «Во Франции, например, есть непроговариваемая политика, когда у состоятельных людей есть возможность влиять на какие-то городские решения, чтобы, грубо говоря, муниципальное жилье в их районе не строили. Но там такая практика справедлива, потому что богатые люди во Франции являются основными налогоплательщиками». Правда, в Москве до такого расслоения в чистом виде еще далеко. Сказывается советское наследие, когда людей разных социальных групп селили вместе. А многие эксперты уверены, что районы-гетто столице не грозят, потому что даже в бедных районах у жителей приличный доход. Может быть, они и правы или просто давно не были в районе Люблино.

-

АФК «Система» станет крупнейшим акционером группы «Эталон» Ее структура выкупает почти весь пакет семьи основателя девелопера Вячеслава Заренкова

-

За последние два месяца большинство крупных ипотечных банков повысили или объявили о повышении в ближайшее время кредитных ставок. В конце августа – начале октября ставки ряда ипотечных продуктов повысили Райффайзенбанк, «Абсолют», Газпромбанк, «Уралсиб», Россельхозбанк, Связь-банк, а также «Дом.рф», следует из результатов мониторинга маркетингового агентства Marcs. Повышение в среднем составляло 0,5–1 п. п. По данным агентства, также некоторые банки увеличили ставки рефинансирования ипотеки. Лидер рынка – Сбербанк – поднял стоимость ипотеки с 22 октября: ставки по его основным программам выросли на 0,4–0,6 п. п. до 7,5–7,8% годовых на новостройки партнеров и до 9,7–10,1% на готовое жилье – в обоих случаях при наличии полиса комплексного страхования. Кто повысит ставки в ноябре Еще несколько банков заранее сообщили о грядущем росте их ипотечных ставок в ноябре. В частности, с 6 ноября ставки ипотеки вырастут на 0,4 п. п. в банке ВТБ, сообщила его пресс-служба. При наличии комплексного страхования минимальная ставка ипотеки по стандартным программам составит 9,3% годовых. Под такой процент ВТБ будет кредитовать по программам «Больше метров – меньше ставка» (покупка квартиры от 65 кв. м) и «Победа над формальностями» – ипотека по двум документам. Рефинансировать ипотеку зарплатным клиентам ВТБ обещает под 9,4% годовых, остальным – под 9,7% годовых. А с 15 ноября банк «Дельтакредит» повысит ставки ипотеки на 0,5 п. п. для заемщиков, подтверждающих доход официальными справками, сообщил «Ведомостям» руководитель департамента цифровых услуг и маркетинга «Дельтакредита» Алексей Тартышев. Для них средние ставки вырастут с 10 до 10,5% годовых, а минимальная составит 8,75% годовых. Под этот минимальный процент «Дельтакредит» выдаст ипотеку при покупке квартиры на вторичном рынке с первоначальным взносом от 50% от стоимости объекта при наличии полиса личного страхования заемщика и при уплате сбора за снижение ставки в размере 4% от суммы кредита, пояснила пресс-служба банка. Банк «Открытие» также планирует пересмотреть ставки по ипотеке в ноябре, сообщила его пресс-служба. «Мы будем следовать общим трендам и поддерживать наши ставки на уровне лучших предложений рынка ипотечного кредитования», – заявил представитель «Открытия». Обновленные ставки будут применяться к кредитам, заявки на которые поданы после введения новых условий ипотеки, обещают представители банков. Почему дорожает ипотека Банкиры объясняют причину удорожания ипотеки одинаково – ростом ключевой ставки и конъюнктурой рынка. В частности, по словам Тартышева, рост ипотечных ставок связан с динамикой макроэкономических параметров и ключевой ставки ЦБ, в результате чего в октябре большинство банков, определяющих конъюнктуру ипотечного рынка, подняли кредитные ставки. В сентябре Центробанк впервые с декабря 2014 г. увеличил ключевую ставку – на 0,25 п. п. до 7,5% годовых, а в октябре оставил ее без изменения. По мнению главного экономиста Альфа-банка Наталии Орловой, повышение ставок ипотеки, которое сейчас происходит, связано с тем, что раньше банки испытывали избыточный оптимизм в отношении понижения ключевой ставки ЦБ. «В ставках ипотеки были заложены ожидания падения ключевой ставки до 5–6% годовых. После того как в сентябре Центробанк повысил ключевую ставку и вообще изменил риторику, ожидания сошли на нет. Поэтому сейчас банки исправляют свои ошибки, повышая ипотечные ставки», – объясняет она. Ставки будущего Несмотря на рост ипотечных ставок в ряде крупнейших банков в августе – сентябре, по данным ЦБ, средневзвешенная ставка выдачи ипотеки за сентябрь сократилась еще на 0,01 п. п. до 9,41% годовых, с начала года показатель опустился на 0,38 п. п. По кредитам на новостройки ставки выдачи в сентябре составили 9,11% (+0,06 п. п. к августу 2018 г.), а на вторичное жилье – 9,54% (-0,05 п. п. к августу 2018 г.). По мнению аналитиков, снижение средневзвешенной ставки могло быть связано с тем, что в сентябре банки выдавали ипотеку по ранее одобренным заявкам. Срок получения кредита по одобренной заявке достигает трех месяцев. Повышение основными ипотечными кредиторами ставок в октябре и ноябре 2018 г. отразится в статистике ЦБ ближе в концу года, считают аналитики. «До конца года средневзвешенная ставка вырастет до 9,85–10%, а в следующем году – до 10–10,25%», – прогнозирует главный аналитик Промсвязьбанка Дмитрий Монастыршин. По прогнозам зампреда правления «Дельтакредита» Ирины Аслановой, до конца года средневзвешенная ставка по рынку может подрасти, но не выше 10%. По оценке «Эксперт РА», средняя ставка выдачи ипотеки до конца этого года увеличится на 0,3–0,5 п. п. Руководитель аналитического центра «Русипотеки» Сергей Гордейко допускает рост этого показателя до 10,5%. Но пока эксперты ждут продолжения роста ставок предлагаемых банками ипотечных кредитов. По мнению Орловой, банки будут пытаться отыграть 1,5–2 п. п. ипотечных ставок от летних значений. «До конца года средняя ставка по ипотечным кредитам может прибавить до 0,5 п. п. Это примерно соответствует ожидаемому приросту стоимости вкладов физлиц, которые остаются одним из ключевых источников фондирования ипотеки на текущий момент», – указывает директор по банковским рейтингам «Эксперт РА» Михаил Доронкин. Заместитель министра финансов Алексей Моисеев в беседе с ТАСС в октябре назвал рост ипотечных ставок «сугубо временным явлением». «Как только нервозность на финансовом рынке спадет, ставки ипотеки также перестанут расти и, напротив, начнут снижаться – правда, не такими темпами, как раньше», – говорит Гордейко. Ставки могут начать снижаться со II квартала будущего года, полагает он. А вот по базовому сценарию «Эксперт РА» в следующем году ставки ипотеки снижаться не будут, отмечает Доронкин. Более того, он ожидает умеренного роста ставок в 2019 г. в пределах 0,5–1 п. п. в зависимости от рыночной конъюнктуры. «Скорее всего, ставки выдачи ипотеки вырастут еще – я ожидаю, что до конца II квартала следующего года увеличение составит не более 1 п. п. к сегодняшним значениям», – говорит гендиректор аналитического агентства «Бизнесдром» Павел Самиев. Однако при удорожании стандартных ипотечных программ высока вероятность роста числа акций на отдельные объекты недвижимости, в частности на возводимые застройщиками – партнерами банка с хорошими финансовыми показателями, указывает Доронкин. В целом ставки на новостройки останутся в среднем на 0,5 п. п. ниже, чем на вторичное жилье, считает Монастыршин. Стоит ли брать ипотеку Эксперты признают, что доступность ипотеки будет снижаться из-за роста ставок, уменьшения платежеспособности населения из-за налоговых изменений и ускорения инфляции. В последние два года рост долговой нагрузки населения опережал темпы роста доходов, напоминает Монастыршин. По словам Самиева, куда больше ставок на размер ипотеки влияет стоимость самого жилья, которая со следующего года вырастет из-за перехода от долевого строительства к иным моделям финансирования строек, а также удорожания их стоимости после грядущего увеличения НДС. «Поэтому, если есть потребность и финансовая возможность взять ипотеку сейчас, лучше не откладывать, – уверен Самиев. – Уже через несколько месяцев условия будут менее привлекательны». Происходящее сейчас небольшое повышение ставок увеличивает ежемесячный ипотечный платеж не так значительно, чтобы заемщик это почувствовал, добавляет Гордейко. Он рекомендует тем, кто подумывает об ипотеке, исходить из следующего: реальной необходимости в конкретной недвижимости, наличия хотя бы 30% от ее цены на первоначальный взнос, средств на страховку и переезд, возможности заранее отложить 3–6 ежемесячных платежей на случай непредвиденных обстоятельств. «Но главный вопрос, на который должен ответить себе будущий заемщик: готов ли он жить 10 лет на ту сумму, которая каждый месяц будет оставаться у него после платежа?» – напутствует Гордейко.

-

Конец дешёвой ипотеке Средневзвешенная ставка выдачи ипотеки в сентябре сократилась еще на 0,01 процентного пункта (п. п.) до 9,41% годовых. Это следует из статистики, опубликованной ЦБ. Всего же с начала года показатель опустился на 0,38 п. п. Снижение произошло несмотря на рост ипотечных ставок в ряде крупнейших банков в августе-сентябре. В этот период ипотека подорожала, в частности, в Райффайзенбанке, «Уралсибе», «Абсолюте»,Россельхозбанке, «Дом.рф». Однако уже в следующем месяце показатель может вырасти, поскольку в октябре ставки повысил лидер рынка – Сбербанк. Также стоимость ипотеки подняли банк «Абсолют» и «Связь-банк». Кроме того, в ноябре ипотечные ставки вырастут в ВТБ, «Дельтакредите», банке «Открытие», Газпромбанке, сообщили их представители. Рост ставок ипотеки неминуемо продолжится и дальше, солидарны эксперты. По словам директора по банковским рейтингам «Эксперт РА» Михаила Доронкина, повышения ставок банками могут отразиться на показателе средневзвешенной ставки выдачи от ЦБ уже по итогам октября. «До конца года средняя ставка по ипотечным кредитам может прибавить до 0,5 п. п. Это примерно соответствует ожидаемому нами приросту стоимости вкладов физлиц, которые остаются одним из ключевых источников фондирования ипотеки на текущий момент», — считает он. удалено

-

НАЛОГИ РФ Минфин планирует в будущем повысить налоги на роскошное имущество. Нельзя не согласиться с тем, что разница в уровне доходов, конечно, создает напряжение в обществе. Нам часто говорят, давайте повысим налоги у богатых, и со временем мы это сделаем: повысим налоги на роскошные имущественные комплексы, машины, яхты, квартиры и так далее. - Силуанов Силуанов отверг введение прогрессивной шкалы налогообложения вместо единых 13% для всех граждан. «Мы знаем, что богатые — люди неглупые и найдут пути, как обойти это решение, в том числе могут вообще вывести деньги из нашей страны». Плоская 13%-ая шкала «уже устоялась», и менять законодательство, «наверное, было бы неправильно». - Силуанов #налогирф

-

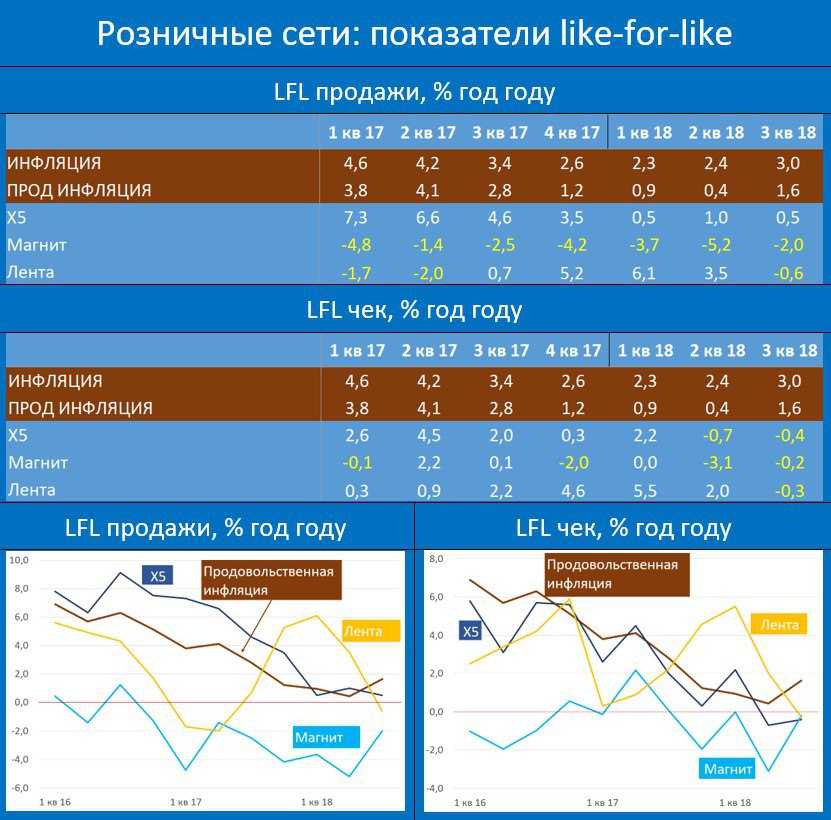

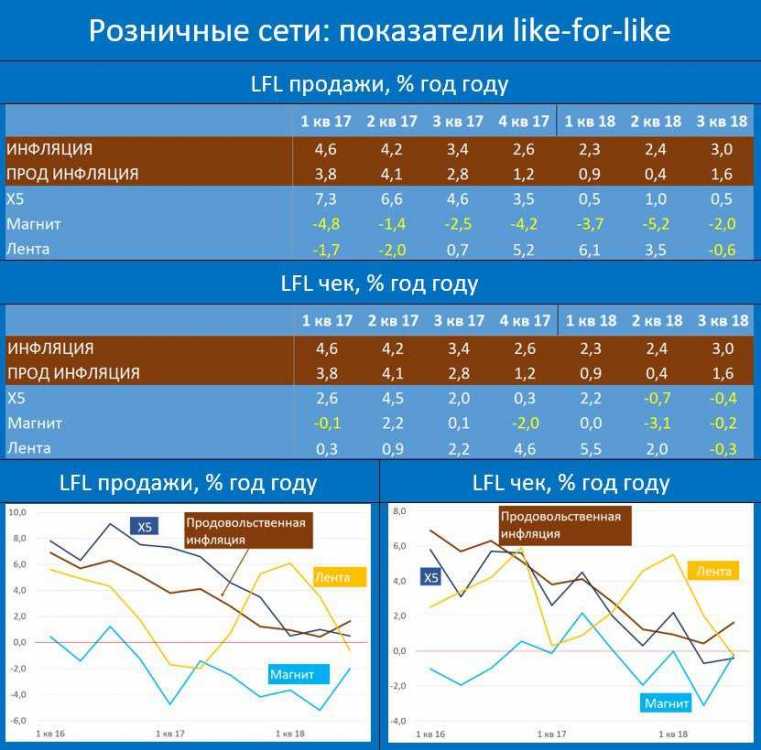

Вот Вам и "беспрецедентный рост зарплат"... Приведённый ниже график - очень наглядная иллюстрация очевидного факта (который почему-то отрицается правительством, утверждающим, что доходы населения растут, а зарплаты – так просто «беспрецедентно растут») – россияне продолжают экономить, причём, на самом необходимом – продуктах питания. Средний размер чека в сопоставимых магазинах (LFL-ticket) в третьем квартале у всех трёх крупнейших розничных сетей был ниже прошлогоднего. Т.е. люди, несмотря на рост цен, оставляют с каждым приходом в магазин чуть меньше денег, иными словами, покупают чуть меньше еды или заменяют более дорогие продукты на более дешёвые. Снижение LFL-ticket у X5, Магнита и Ленты составило 0.2-0.4%, притом что продовольственная инфляция в 3-м квартале была на уровне 1.6% гг (среднеквартальные значения). У двух лидеров - X5 и Магнита - отрицательная динамика "год к году" LFL-ticket наблюдается второй квартал подряд. У двух сетей их трёх – и отрицательная динамика LFL-продаж.

-

Я и не скрывал, что я занимаюсь риелторством потому что это профессия со свободным графиком. а это прекрасно сосчитается с моим алкоголизмом

-

За минувшую неделю цены на недвижимость в Москве еще немного подросли как в рублевом, так и в долларовом выражении. Так, по данным аналитического центра www.irn.ru, средняя стоимость столичного жилого метра закрепилась выше отметки в 170 тысяч рублей. Покупательская активность на рынке московского региона продолжает расти, но в основном за счет «старой» Москвы, где объемы нового и все более дешевого строительства бьют очередные рекорды. Однако и в столице спрос растет недостаточно быстро. Во всяком случае, чтобы купить все, что застройщики собираются построить в ближайшие годы, покупателей должно быть существенно больше – такие тенденции отмечает свежий обзор от IRN.RU «Новостройки в Москве и Подмосковье в сентябре-октябре 2018 года: застройщики опережают покупателей». https://www.irn.ru/index/

-

Баксы, ОФЗ и депозит будут давать больше, чем недвижимость в любом случае, поэтому нельзя сейчас торопиться при покупке квартиры

-

Проблема в том, что риелтор хочет чтобы ты купил здесь и сейчас, ему невыгоден вдумчивый клиент. у риелтора всегда один ответ на вопрос когда купить квартиру. «Сейчас»

-

Хорошо быть айтишником. завидую )

-

Объективно ей только дешеветь, особенно в баксах. Все серьёзные исследования говорят одно - недвижимость растёт в цене медленние инфляции на длинных горизонтах. Квартиру человек ищет для себя, чужие «помощники» только мешают. И это достаточно постой и приятный процесс, это вам не картошку копать или зуб себе вырвать.

-

На этом форуме? На н у меня вечный бан. думаю человек найдёт своё. Медленно и верно.

-

Валюта перетекала из Сбербанка в сити банк и Росбанк. тут я именно про рубли